日前,成人在线学习服务提供商量子之歌,发布2023财年第二季度财务报告,而此次也是量子之歌自成功在纳斯达克上市后的首份财报。

量子之歌作为中概股底稿审查落地后,首家在美股上市的中概股企业,也是自“双减”以来,国内首家成功在美上市的大型成人学习类公司,其发展情况备受关注。

根据财报,报告期内,量子之歌的营收环比增长19.3%,达到7.86亿元,实现调整后净利润2180万。

成人学习市场松散且非刚需,量子之歌如何实现业绩快速高质发展?多样化的业务能否实现营收的双轮驱动?其未来又锚定了哪些发展方向?

营收利润环比双增,资金储备稳健

报告期内,量子之歌业绩整体保持向上的积极态势。

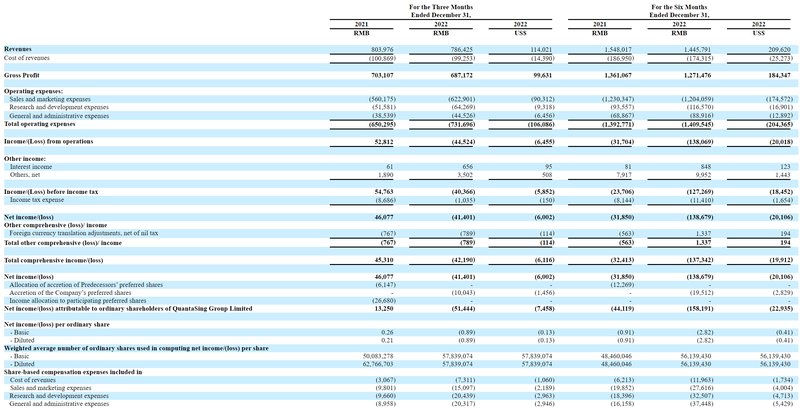

根据财报,2023财年第二季度,量子之歌实现营收7.86亿元,较截至2023财年第一季度的6.59亿元营收环比增长了19.3%。

利润方面,2023财年第二季度,量子之歌净亏损4140.1万元人民币,环比2023财年一季度9728万元净亏损大幅缩减了57.4%。2023财年第二季度,量子之歌实现调整后净利润2176万元,环比第一季度取得的调整后净亏损5091万元实现了扭亏为盈。

对于本期业绩,量子之歌集团创始人、董事长、CEO李鹏在财报中表示:“在我们创新的课程设置、灵活的商业模式和差异化的内容开发系统的推动下,我们保持了收入增长势头,并在2023财年第二季度产生了调整后的净利润。”

量子之歌集团CFO谢东指出,尽管宏观经济背景具有挑战性,但与2023财年第一季度相比,多样化的客户群对消费者和企业产品的稳定需求推动了公司2023财年第二季度的收入增长。在本季度,量子之歌进一步优化效率,同时投资于技术能力,继续努力实现可持续的长期增长。

正如谢东所言,据财报数据显示,2023财年第二季度,量子之歌研发费用为6427万元,较上财年同期的5158万元同比增长了24.6%。

同时,由于量子之歌刚刚登陆美股,且业务仍在发展期,报告期内其销售及营销费用同比增长11.2%,由上财年同期的5.6亿元增长至6.2亿元;一般及行政费用同比增长15.5%,由上财年同期的3854万元增长至4453万元。

不过值得关注的是,量子之歌持续增长的资金储备,或将为其扩展业务面带来持续稳定保障。

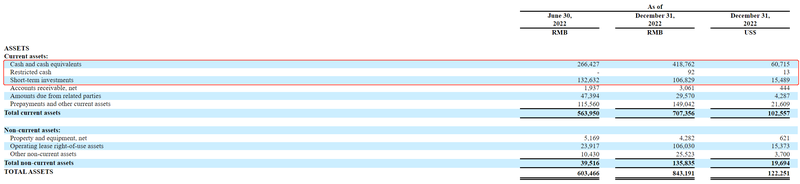

截至2023财年第二季度末,量子之歌拥有包括现金及现金等价物、限制性现金和短期投资在内的可动用资金储备为5.257亿元,环比截至第一季度末的3.991亿元增长了1.266亿元,增幅达31.7%。

分散市场多元布局,双轮驱动高质量发展

近年来,成人学习、终身学习成为行业关注的热点。其中,随着多种多样金融理财方式的普及,提升金融素养成为成人学习市场越发火热的需求点,金融素养学习也随之大火。

而除此之外,跨界、兼职也成为当前时代青年人群所关注的热点问题。人社部《新职业在线学习平台发展报告》显示,市场需求的新职业人才缺口近千万人,72%的用户选择线上学习新职业。

面对时代赋予的机遇和挑战,量子之歌围绕大众需求先行一步,于成人学习市场快速发展之际果断切入,从金融素养学习到个人兴趣学习,再到个人价值提升,始终契合时代发展要求。

具体业务方面,为了提升企业的发展韧性与稳定性,量子之歌积极拓展自身业务,进行多品牌布局,拥有中国最大的成人在线金融素养知识学习平台启牛学堂、专注于个人价值提升的终身学习平台讲真以及中老年兴趣学习平台千尺学堂,全面覆盖成年人群的学习需求,帮助大众持续提升自我价值。此外,量子之歌还开拓了针对企业的市场服务以及人才管理服务。

反馈到财报上,针对分散的成人学习市场的多元布局之下,ToC的个人在线学习服务与ToB的企业服务业务已实现对业绩高质量发展的双轮驱动。

2023财年第二季度个人在线学习服务的总帐单为8.188亿元,较2023财年第一季度增长23.1%,较2022财年第二季度增长12.1%。量子之歌个人线上学习服务营业收入达7.04亿人民币,环比增长20.3%,同比增长4.7%。尽管报告期内金融素养课程收入较上一财年同期减少1.393亿元,但其他个人兴趣课程的收入较上一财年同期增加了1.708亿元,抵消了金融素养课程收入的减少。

与此同时,第二季度企业服务收入由上一财年同期的4900万元人民币增长至8230万元人民币,同比增长了68.2%,有效增强了企业韧性。

对于业务发展情况,李鹏表示,在全球经济增速放缓的大背景下,量子之歌能获得快速发展主要得益于三个方面。首先,为用户提供系统化的学习体验;其次,拥有独特的双师直播学习系统;最后,灵活、可扩展的商业模式提供动能。

也基于上述独特优势,量子之歌的学员人数保持持续增长。截至2022年12月31日,量子之歌的注册用户规模达7780万,较截至2021年12月31日的3720万增长109.1%。2023财年第二季度,量子之歌付费用户规模约40万,较上一财年同期增长33.3%。

市场广阔需求爆发,稳中求胜未来可期

从行业发展前景来看,成人学习及终身学习未来将会是一片蓝海赛道。据相关统计预测,2023年成人职业教育市场的潜在用户有望达到6.8亿人次。

弗若斯特沙利文报告也显示,中国成人学习行业市场规模从2017年的3833亿元人民币快速增长至2021年的5664亿元人民币,年复合增长率10.3%,预计2026年将增长至9947亿元人民币。

如今,这一赛道也迎来政策利好,中共中央办公厅、国务院办公厅印发的《关于推动现代职业教育高质量发展的意见》提到:鼓励上市公司、行业龙头企业举办职业教育,鼓励各类企业依法参与举办职业教育。

政策红利叠加爆发的市场需求,成人学习市场广阔。而面对极度分散的成人学习市场,如何能够保持快速高质量增长,是头部玩家的发展重点。

对此,李鹏表示,量子之歌已经具备了蓬勃发展所需的韧性和灵活性,在大众个人发展和终身学习需求愈发强烈,且政府大力推进终身学习的背景下,市场机会是巨大的,未来仍将延续发展轨迹,帮助学员提升个人价值,并为股东创造长期价值。

在财报中,李鹏也指出,量子之歌已经认识到未来的市场逆风,并通过扩大客户基础、优化支出、加强对交叉销售和产生协同价值的关注,增强了企业弹性。在这些举措的支持下,在前景看好的长期趋势的推动下,量子之歌有信心成功应对未来短期的不确定性和波动。凭借稳健的商业模式、多元化的客户基础以及中国成人学习市场的良好增长,量子之歌有能力增加收入和扩大利润率,未来将继续履行通过终身学习和发展来改善生活的使命。

对于未来业绩指引,财报披露,根据目前可获得的信息,预计2023财年第三季度收入为7.5亿元至7.8亿元人民币,同比增长8.6%至12.9%。

而对于量子之歌的未来发展,资本市场也展现出认可,据财报信息显示,2023年2月16日,根据承销商部分行使超额配售权,量子之歌成功完成了12.74万股美国存保凭证的额外发行,获得了约160万美元的总收益。

也有行业分析指出:从产业需求端来看,我国当前劳动生产率较低、中高端人才缺口大,大力发展在线教育以推进大规模终身学习,从而提高国民素养、技能水平,是十分具有长期必要性,这也是看好量子之歌的原因。

纵观当期业绩,营收利润环比向好的同时,多元布局的业务也增强了面对分散市场的发展韧性,量子之歌的发展壁垒已初步建成,而快速增加的可用资金储备无疑是持续快速高质发展的稳定助力。